马耳他的法律框架给证券化交易提供了一个安全监管的环境并且提供了很多法律和国际税务上的利益--使它拥有管辖权得以选择成立税收中性的证券化机构。

证券法规定在任何法律下对于创立者的诉讼,包括解散和清盘程序将不会对衍生公司,公司收购的资产和承受的风险,公司拥有的现金或其他资产,以及与底层债务人连接的任何资产款项有任何影响。

马耳他的法律框架给证券化交易提供了一个安全监管的环境并且提供了很多法律和国际税务上的利益--使它拥有管辖权得以选择成立税收中性的证券化机构。

证券法规定在任何法律下对于创立者的诉讼,包括解散和清盘程序将不会对衍生公司,公司收购的资产和承受的风险,公司拥有的现金或其他资产,以及与底层债务人连接的任何资产款项有任何影响。

国家特色

| GDP 增长: 2015年为6.3% |

双重征税条约:符合65 个条约 |

| 时区: 欧洲中部时区 (UTC +01:00) |

监管者: 马耳他金融服务管理局 |

| 银行系统: 世界第10健全银行系统 (WEF) |

印花税: 适用于证券机构的豁免 |

| 财政部门:25 %的年扩展率 |

金融服务框架: 欧盟和经合作组织批准 |

法律基础

证券化交易受到证券化条约的规范(条约源自马耳他法第484 条),它提供了一个通用制度给予证券化公司的形式很多选择,同样说明了可证券化的资产的种类。

证券法规定在任何法律下对于创立者的诉讼,包括解散和清盘程序将不会对衍生公司,公司收购的资产和承受的风险,公司拥有的现金或其他资产,以及与底层债务人连接的任何资产款项有任何影响。

优势

- 流程快:2 到3 星期;

- 税收中性;

- 无需常驻本地;

- 破产隔离;

- 增值税中性;

资质

- 决定直接/公开销售债券;

- 法律形式;

- 证券化资产;

- 提供文件;

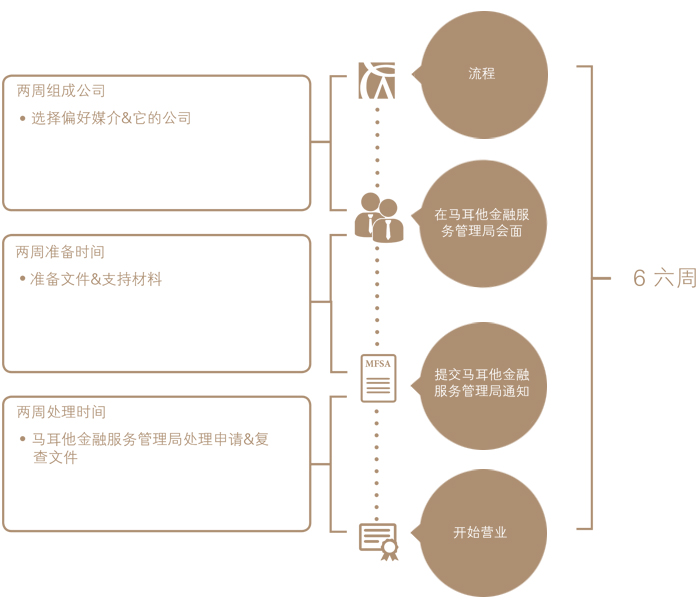

流程及时间

为什么与我们合作