Будучи центром международной торговли и путешествий на протяжении всей своей истории и, пожалуй, важнейшей стратегической авиационной базой в период Второй мировой войны, Мальта не понаслышке знакома с миром авиации. Мальта, расположенная в Средиземном море, во многом зависит от авиационного сектора, который обеспечивает успешную работу туристической отрасли, столь важной и прибыльной для страны, а также для импорта — экспорта товаров. Вступление в Европейский союз (ЕС) и изменения в законодательстве усилили позицию Мальты в авиационном секторе в результате перемещения в страну ведущих игроков отрасли.

И действительно, Мальта стала привлекательной юрисдикцией, предлагающей эффективные налоговые решения для международных бизнес-операций и владельцев частных воздушных судов. Остров уже привлек в свою юрисдикцию многих крупных игроков отрасли, включая авиаперевозки, техническое обслуживание, текущий и капитальный ремонт, летную подготовку, вспомогательные и справочные службы, научные исследования и разработки, производство компонентов и ИКТ, а также инновационную деятельность. Благодаря надежности и экономической эффективности законодательства и методов работы, Мальта становится местом приписки растущего числа частных самолетов.

Тенденция успешного привлечения на Мальту таких престижных направлений деловой активности была усилена вступлением в силу в 2010 году Закона о регистрации воздушных судов. Закон внес изменения в Гражданский кодекс и Гражданско-процессуальный кодекс и явился реализацией положений Кейптаунской конвенции о международных гарантиях в отношении подвижного оборудования и ее Протокола по авиационному оборудованию, преимущества которого хорошо известны финансистам и арендодателям.

Будучи центром международной торговли и путешествий на протяжении всей своей истории и, пожалуй, важнейшей стратегической авиационной базой в период Второй мировой войны, Мальта не понаслышке знакома с миром авиации. Мальта, расположенная в Средиземном море, во многом зависит от авиационного сектора, который обеспечивает успешную работу туристической отрасли, столь важной и прибыльной для страны, а также для импорта — экспорта товаров. Вступление в Европейский союз (ЕС) и изменения в законодательстве усилили позицию Мальты в авиационном секторе в результате перемещения в страну ведущих игроков отрасли.

И действительно, Мальта стала привлекательной юрисдикцией, предлагающей эффективные налоговые решения для международных бизнес-операций и владельцев частных воздушных судов. Остров уже привлек в свою юрисдикцию многих крупных игроков отрасли, включая авиаперевозки, техническое обслуживание, текущий и капитальный ремонт, летную подготовку, вспомогательные и справочные службы, научные исследования и разработки, производство компонентов и ИКТ, а также инновационную деятельность. Благодаря надежности и экономической эффективности законодательства и методов работы, Мальта становится местом приписки растущего числа частных самолетов.

Тенденция успешного привлечения на Мальту таких престижных направлений деловой активности была усилена вступлением в силу в 2010 году Закона о регистрации воздушных судов. Закон внес изменения в Гражданский кодекс и Гражданско-процессуальный кодекс и явился реализацией положений Кейптаунской конвенции о международных гарантиях в отношении подвижного оборудования и ее Протокола по авиационному оборудованию, преимущества которого хорошо известны финансистам и арендодателям.

Ключевая информация о стране

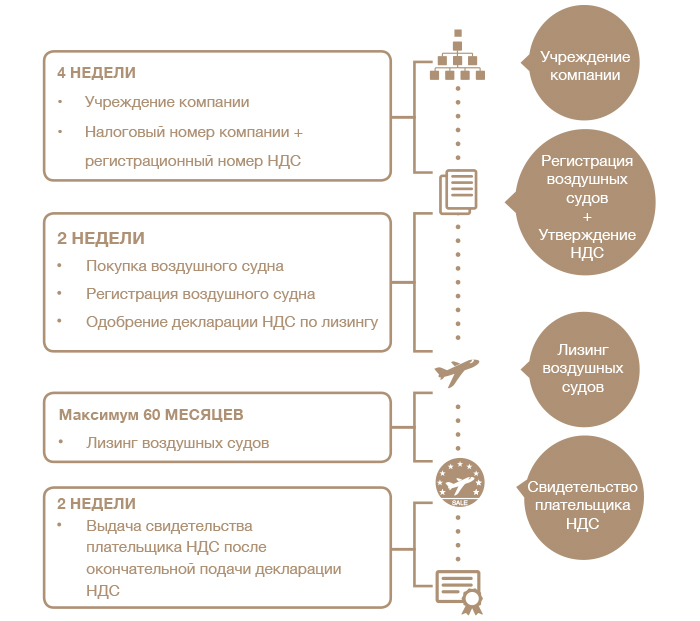

| РЕГИСТРАЦИЯ ВОЗДУШНЫХ СУДОВ: 5–7 дней |

НДС НА ЧАСТНЫЕ ВОЗДУШНЫЕ СУДА; Эффективная ставка 5,4–18% |

| ДОСТУПНОСТЬ И ЭКСТРЕННЫЕ СЛУЧАИ: Регистратор доступен 24 часа в сутки |

МАЛЬТИЙСКАЯ АВИАЦИОННАЯ ОТРАСЛЬ: Рост 70% за 4 года |

Законодательная основа

Мальта предусматривает для частных воздушных судов, используемых в ЕС, возможность налогового планирования и минимизации выплат по НДС. Организации, занимающиеся предоставлением самолетов в лизинг, как указывается в Руководящих принципах расчета НДС на аренду воздушных судов, принятых Мальтийским департаментом НДС, должны выплачивать НДС за оказываемые услуги, а именно, лизинг самолетов, в зависимости от времени нахождения судна в воздушном пространстве ЕС с возможностью применения эффективного НДС в 5,4%.

Эти принципы основаны на осуществлении рекомендаций по «пользованию и владению» Директивы Совета ЕС «О единой системе НДС» и Мальтийского Закона о НДС.

В соответствии с Мальтийским Законом о НДС, для расчета НДС в случаях, когда самолет не используется авиакомпаниями для международного воздушного сообщения, а именно:

- аренды лицом, живущим на Мальте;

- использования судна исключительно для частных целей

- при оформлении лизинга более чем на 30 дней,

- лицу, учрежденному на Мальте, и

- предоставления в пользование клиенту на Мальте,

является услугой подлежащей налогообложению НДС на Мальте с правом арендодателя на вычет из суммы выходного НДС (если применимо). Эта услуга подлежит налогообложению в зависимости от времени нахождения судна в воздушном пространстве ЕС.

Преимущества

- Эффективная ставка НДС 5,4%

- Свободное передвижение в воздушном пространстве ЕС

- Свидетельство плательщика НДС

- Отсутствие предварительных требований

- Облегченная продажа самолета в ЕС

Соответствие

Обязательные требования:

- аренда воздушного судна осуществляется через Мальту, поэтому самолет должен находиться на Мальте при заключении лизинга;

- лизинговые платежи вносятся ежемесячно;

- срок договора лизинга не должен превышать 60 месяцев;

- требуется получить предварительное одобрение Департамента НДС по каждому конкретному случаю.

Процесс и сроки

Почему мы?