Фонды существуют в мальтийской юридической и законодательной практике вот уже много лет. Тем не менее, в результате недавних поправок к основополагающим законам Мальта смогла занять позицию одной из ведущих мировых юрисдикций для них.

В соответствии со сводом законов Гражданского кодекса (глава 16 Законов Мальты), вступившим в силу в 2007 году, мальтийский фонд является организацией, состоящей из универсальных активов, созданных одним или несколькими учредителями для выполнения определённой цели («цели фонда») или в интересах названного лица или класса лиц («частный фонд»).

Мальтийский фонд имеет обособленное юридическое лицо, что делает его мощным инструментом для защиты активов. Несмотря на то, что фонды не могут участвовать в какой-либо коммерческой деятельности, им разрешается владеть инвестиционным капиталом или имуществом (например, недвижимостью, товарными знаками, яхтами), а также получать доходы, происходящие от владения таким имуществом (например, в виде дивидендов, роялти или процентов). Фонды также могут использоваться, в частности, для осуществления коллективных инвестиций или для целей фондизации.

Следовательно, мальтийские фонды часто рассматриваются как привлекательные альтернативы трастам, особенно если они используются в структурах с участием юрисдикций, которые не признают трасты как таковые. Это актуально в случае, когда фонды могут также учреждаться в соответствии с применимым налоговым законодательством в качестве траста. Такая альтернатива сочетает в себе преимущества отдельного юридического лица и возможность пользования правилами налогообложения на Мальте.

Фонды существуют в мальтийской юридической и законодательной практике вот уже много лет. Тем не менее, в результате недавних поправок к основополагающим законам Мальта смогла занять позицию одной из ведущих мировых юрисдикций для них.

В соответствии со сводом законов Гражданского кодекса (глава 16 Законов Мальты), вступившим в силу в 2007 году, мальтийский фонд является организацией, состоящей из универсальных активов, созданных одним или несколькими учредителями для выполнения определённой цели («цели фонда») или в интересах названного лица или класса лиц («частный фонд»).

Мальтийский фонд имеет обособленное юридическое лицо, что делает его мощным инструментом для защиты активов. Несмотря на то, что фонды не могут участвовать в какой-либо коммерческой деятельности, им разрешается владеть инвестиционным капиталом или имуществом (например, недвижимостью, товарными знаками, яхтами), а также получать доходы, происходящие от владения таким имуществом (например, в виде дивидендов, роялти или процентов). Фонды также могут использоваться, в частности, для осуществления коллективных инвестиций или для целей фондизации.

Следовательно, мальтийские фонды часто рассматриваются как привлекательные альтернативы трастам, особенно если они используются в структурах с участием юрисдикций, которые не признают трасты как таковые. Это актуально в случае, когда фонды могут также учреждаться в соответствии с применимым налоговым законодательством в качестве траста. Такая альтернатива сочетает в себе преимущества отдельного юридического лица и возможность пользования правилами налогообложения на Мальте.

Ключевая информация о стране

| EU: Член ЕС и Еврозоны |

СИСТЕМА НАЛОГООБЛОЖЕНИЯ: Гибкая |

ЧАСОВОЙ ПОЯС: Центральноевропейское время

(UTC+01:00) |

НАЛОГ НЕ УДЕРЖИВАЕТСЯ: с дивидендов, отправляемых за

пределы страны |

| ВАЛЮТА: Евро € |

РЕГУЛИРОВАНИЕ СЕКТОРА: Регулируется Мальтийским

органом по надзору за финансовыми услугами (MFSA) |

ПЕРСОНАЛ; Квалифицирован, владеет многими

языками |

ДОГОВОРА ОБ ИЗБЕЖАНИИ ДВОЙНОГО НАЛОГООБЛОЖЕНИЯ: Подписаны с 70 странами |

Законодательная основа

Основным законодательными нормами, регулирующими налогообложение частных мальтийских фондов, являются Акт о подоходном налоге и Регулирование фондов (раздел налогообложения).

Общее правило заключается в том, что частный мальтийский фон облагается налогом так же, как и обычная компания, зарегистрированная на Мальте. Тем не менее, управляющие фонда могут безотзывно выбрать для фонда схему налогообложения в соответствии с правилами, применимыми к трастам.

Преимущества

- Отдельное юридическое лицо

- Защита активов

- Гибкие налоговые определения

- Юрисдикция с европейской репутацией

Соответствие

В тех случаях, когда частный фонд предпочитает быть определённым как траст и при условии выполнения критериев, он может считаться прозрачным для целей налогообложения на Мальты. В таких случаях доходы считаются не относящимися к трасту, а непосредственно к бенефициарам. С юридической точки зрения, тем не менее, доход будет считаться относящимся к фонду.

Траст может быть «прозрачным» для налогообложения при условии выполнения всех приведённых ниже критериев:

(a) весь доход фонда состоит из:

(i) дохода, возникающего за пределами Мальты, и/или

(ii) процентов, дисконтов, премий, роялти, прироста капитала или прибыли, происходящей от распоряжения активами по схеме коллективного инвестирования, или активами и схожими инструментами, связанными с долгосрочным бизнесом страхования или акциями в компании, отличной от риэлтерской, и/или

(iii) дивидендов, распределённых одной или несколькими компаниями, зарегистрированными на Мальте, с иностранного счета, при этом

(b) все бенефициары не являются резидентами Мальты.

Фонд будет по-прежнему рассматриваться как «прозрачный» с точки зрения налогообложения, когда любой из его бенефициаров является налоговым резидентом Мальты, при условии, что весь доход, относящийся к фонду, состоит из дохода, указанного в пунктах (i) и и/или (ii) выше, и при условии, что все бенефициары фонда не проживают на Мальте.

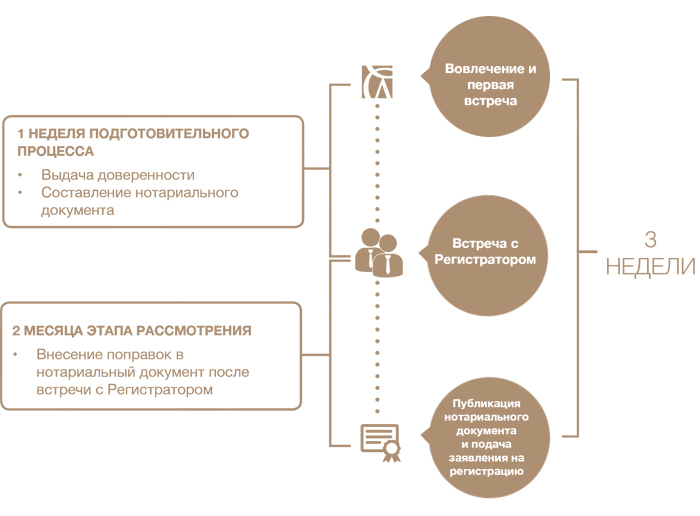

Процесс и сроки

Почему мы?