Instytucja fundacji była obecna w prawie i praktyce maltańskiej od wielu lat. Niemniej dopiero niedawna nowelizacja przepisów prawa dotyczących fundacji umożliwiła Malcie uplasowanie się w czołówce światowych jurysdykcji umożliwiających założenie i funkcjonowanie fundacji.

Zgodnie z Załącznikiem do Kodeksu Cywilnego (Rozdział 16 Praw Malty), który wszedł w życie w 2007 roku, fundacja maltańska jest osobą prawną obejmującą mienie i ustanowioną przez jednego lub więcej fundatorów dla osiągnięcia określonego celu („fundacja pożytku publicznego”) albo dla pożytku określonej osoby lub grupy osób („fundacja prywatna”).

Fundacja maltańska ma odrębną osobowość prawną, co czyni ją skutecznym narzędziem ochrony majątku. Choć fundacja nie może prowadzić działalności gospodarczej, to być właścicielem rzeczy lub praw (np. nieruchomości, praw autorskich lub jachtów), jak również czerpać z nich przychody (np. w formie dywidend, opłat licencyjnych lub odsetek). Fundacje mogą również być wykorzystywane jako fundusze inwestycyjne lub wehikuły sekurytyzacyjne.

W związku z powyższym fundacje maltańskie są często postrzegane jako atrakcyjne alternatywy dla trustów, w szczególności, jeśli są wykorzystywane w strukturach implementowanych w państwach, których prawo krajowe nie przewiduje instytucji trustu. Tym bardziej że fundacje mogą być traktowane na grancie maltańskiego prawa podatkowego identycznie jak trusty. Takie rozwiązanie łączy zalety oddzielnej osobowości prawnej oraz możliwości stosowania zasad opodatkowania właściwych dla trustów.

Instytucja fundacji była obecna w prawie i praktyce maltańskiej od wielu lat. Niemniej dopiero niedawna nowelizacja przepisów prawa dotyczących fundacji umożliwiła Malcie uplasowanie się w czołówce światowych jurysdykcji umożliwiających założenie i funkcjonowanie fundacji.

Zgodnie z Załącznikiem do Kodeksu Cywilnego (Rozdział 16 Praw Malty), który wszedł w życie w 2007 roku, fundacja maltańska jest osobą prawną obejmującą mienie i ustanowioną przez jednego lub więcej fundatorów dla osiągnięcia określonego celu („fundacja pożytku publicznego”) albo dla pożytku określonej osoby lub grupy osób („fundacja prywatna”).

Fundacja maltańska ma odrębną osobowość prawną, co czyni ją skutecznym narzędziem ochrony majątku. Choć fundacja nie może prowadzić działalności gospodarczej, to być właścicielem rzeczy lub praw (np. nieruchomości, praw autorskich lub jachtów), jak również czerpać z nich przychody (np. w formie dywidend, opłat licencyjnych lub odsetek). Fundacje mogą również być wykorzystywane jako fundusze inwestycyjne lub wehikuły sekurytyzacyjne.

W związku z powyższym fundacje maltańskie są często postrzegane jako atrakcyjne alternatywy dla trustów, w szczególności, jeśli są wykorzystywane w strukturach implementowanych w państwach, których prawo krajowe nie przewiduje instytucji trustu. Tym bardziej że fundacje mogą być traktowane na grancie maltańskiego prawa podatkowego identycznie jak trusty. Takie rozwiązanie łączy zalety oddzielnej osobowości prawnej oraz możliwości stosowania zasad opodatkowania właściwych dla trustów.

Country Highlights

EU: Państwo członkowskie UE oraz strefy

Euro |

SYSTEM PODATKOWY: Elastyczny |

| STREFA CZASOWA: Czas środkowoeuropejski (UTC+01:00) |

BRAK PODATKU U ŹRÓDŁA: Na dywidendach wypłacanych

zagranicę |

| WALUTA: Euro € |

SEKTOR REGULOWANY: Zezwolenie Maltańskiego Nadzoru

Finansowego |

| PRACOWNICY: Wykwalifikowani i wielojęzyczni |

UNIKANIE PODWÓJNEGO OPODATKOWANIA: Ponad 70 podpisanych umów o

unikaniu podwójnego opodatkowania |

Legal Basis

Ogólne zasady opodatkowania maltańskiej fundacji prywatnej są zawarte w maltańskiej Ustawie o Podatku Dochodowym (ang. Malta Income Tax Act) oraz w Rozporządzeniu o Fundacjach (Podatek Dochodowy) (ang. Foundations (Income Tax) Regulations).

Co do zasady maltańska fundacja prywatna podlega opodatkowaniu według zasad właściwych dla spółek o rezydencji podatkowej i domicylu podatkowym na Malcie. Jednakże administratorzy fundacji mogą nieodwołalnie wybrać opodatkowanie fundacji zgodnie z przepisami właściwymi dla trustów.

Benefits

- Odrębna osobowość prawna

- Ochrona majątku

- Elastyczne opodatkowanie

- Stabilne państwo członkowskie UE

Eligibility

Fundacja prywatna, która wybierze opodatkowanie jak trust i spełni określone prawem warunki, może być traktowana na gruncie maltańskiego prawa podatkowego jak podmiot transparentny podatkowo. W takiej sytuacji przyjmuje się, że dochód nie został osiągnięty przez fundację, lecz bezpośrednio przez jej beneficjentów, mimo, że — z prawnego punktu widzenia — to fundacja jest właścicielem środków pieniężnych.

Fundacja może być traktowana jak podmiot transparentny podatkowo, jeśli spełnione są łącznie następujące warunki:

(a) całkowity przychód przypisywany fundacji składa się jedynie z:

(i) przychodu ze źródeł poza Maltą,

(ii) odsetek, dyskont, premii, opłat licencyjnych, zysków kapitałowych lub przychodów z przeniesienia własności jednostek uczestnictwa w funduszu inwestycyjnym, lub jednostek i analogicznych instrumentów powiązanych z długoterminową działalności ubezpieczeniową, lub udziałów / akcji w spółce niebędącej spółką nieruchomościową, lub

(iii) dywidend wypłacanych przez jedną lub więcej spółek zarejestrowanych na Malcie, z ich podatkowych kont przychodu zagranicznego, a

(b) żaden z beneficjentów fundacji nie jest rezydentem podatkowym Malty.

Nawet jeśli którykolwiek z beneficjentów fundacji będzie rezydentem podatkowym Malty, to wciąż będzie można traktować fundację jaki podmiot transparentny podatkowo, pod warunkiem, że całkowity przychód fundacji będzie składał się jedynie przychodów wskazanych w pkt (i) lub (ii) powyżej, a żaden z beneficjentów fundacji nie będzie miał domicylu podatkowego na Malcie.

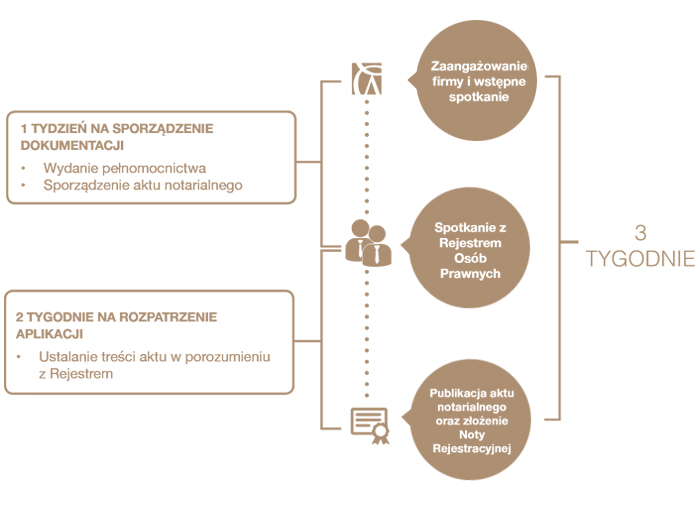

Process & Timeline

Why Work With Us