基金会在马耳他的法律和惯例中已存在多年。 最近修订的基金法让马耳他成为国际领先的基金司法区。

依据2007年颁布的民法章程(Schedule of the Civil Code)(马耳他法第16章)内容,马耳他基金指的是由一个或多个创始人组成的具有事物普遍性的组织,为达到某一特定目标(目标基金,Purpose Foundation),或是为了满足某一个人或某一类别的人(私立基金,Private Foundation)的利益而构建。

马耳他基金拥有单独的法人,使其更强有力地保护资产。虽然基金会不能进行商业活动,但它们能够持有投资物和资产(例如房地产,商标和游艇),并接受由此而来的收入(例如以红利,版税或利润的形式)。除此之外,基金会也能被用作集体投资或者证券化工具。

因此,马耳他基金通常被认为是绝佳的信托替代物,尤其当市场结构内包括司法管辖区在内不承认信托法律。这更多是因为基金在适用的税法中也被当作信托对待。基金这一选项结合了独立法人以及可适用马耳他信托税务法则的双重优势。

基金会在马耳他的法律和惯例中已存在多年。 最近修订的基金法让马耳他成为国际领先的基金司法区。

依据2007年颁布的民法章程(Schedule of the Civil Code)(马耳他法第16章)内容,马耳他基金指的是由一个或多个创始人组成的具有事物普遍性的组织,为达到某一特定目标(目标基金,Purpose Foundation),或是为了满足某一个人或某一类别的人(私立基金,Private Foundation)的利益而构建。

马耳他基金拥有单独的法人,使其更强有力地保护资产。虽然基金会不能进行商业活动,但它们能够持有投资物和资产(例如房地产,商标和游艇),并接受由此而来的收入(例如以红利,版税或利润的形式)。除此之外,基金会也能被用作集体投资或者证券化工具。

因此,马耳他基金通常被认为是绝佳的信托替代物,尤其当市场结构内包括司法管辖区在内不承认信托法律。这更多是因为基金在适用的税法中也被当作信托对待。基金这一选项结合了独立法人以及可适用马耳他信托税务法则的双重优势。

国家特色

| 欧盟: 欧盟及欧元区成员 |

税收制度: 灵活 |

| 时区: 欧洲中部时间 (UTC+01:00) |

对境外股息不征收: 预提税 |

| 货币: 欧元 € |

行业监管: 由马耳他金融服务监管局(Financial

Services Authorithy)进行监管 |

| 劳动力: 高水平,多语言 |

避免双重征税协定: 覆盖范围广,近70个签订DTTS的国

家 |

法律基础

马耳他所得税法案( Income Tax Act)和基金(所得税)法规对马耳他私立基金管理的主要法则进行了陈述。

总的制度是马耳他私立基金以普通居住并且定址在马耳他的公司同样的方式交税。否则基金的管理人员则将最终依据适用于信托的条款缴纳税金。

优势

- 独立法人

- 资产保护

- 灵活的税收待遇

- 声誉极佳的欧盟司法区

资质

当私立基金选择被当作信托时,只要条件满足,它可在马耳他被当作税务透明。在这种情况下,收入不会归于基金,而是直接归属于受益人。但从法律的角度讲,该收入仍为基金的收入。

当基金满足以下条件时会被认为“税务透明”:

a. 所有归属于基金的收入包括

(i) 马耳他之外所获收入,以及/或者

(ii) 集体投资的变卖而获得的利息,折扣,额外津贴或者版税,利润和盈利,以及任何与关联保险、非房地产公司的股份等长期业务相关工具的变卖所得,以及/或者

(iii) 来自国外收入账户,由一家或者几家马耳他注册公司所分的股息,以及

b. 基金的所有受益人不在马耳他居住。

倘若归属于基金的所有收入包括以上(i)和/或(ii)中罗列的收入,并且基金的所有受益人均不定居在马耳他,此时,若基金的任何一个受益人是马耳他的税务居民,基金仍被认为是税务透明。

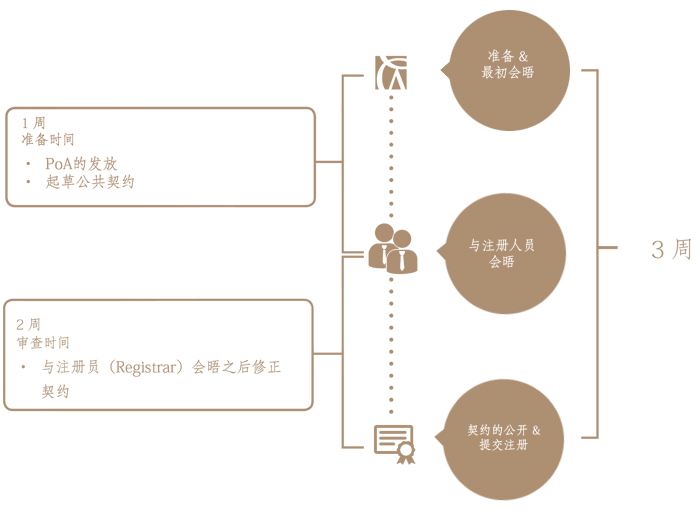

流程及时间

为什么与我们合作