Malta Avrupa'daki en büyük ve dünyada 6. en büyük denizcilik ülkesidir. Özellikle, eğlence yatları ve süper yatlar için Avrupa'daki en büyük kayıtlardan biridir.

Malta'nın denizlik endüstrisindeki, özellikle eğlence endüstrisindeki başarısı, iki ana ayağa dayanır:

1. Bayrağının ve sicilinin saygınlığı.

Malta gemilerin kaydı ve silinmesi için dosdoğru bir prosedür sağlar, bu prosedür finansın elde edilmesi amacına yönelik temeli oluşturan kayıt ve ipoteğin kaldırılmasını; rekabetçi kayıt ve yenileme ücretlerini; mal sahiplerinin kendi yatlarını serbestçe tasarlamalarına izin veren eğlence yatlarıyla ilgili minimum teknik gereksinimleri ve önemli konuları çözüme kavuşturmak için 24 saat hizmeti içerir.

Uluslararası standartlara bağlılığı sağlamak için bayrak devleti denetim kurulu vardır ve Malta gemilerinde hizmet veren kaptan, gemi zabitleri ve tayfaların ulusuyla ilgili hiçbir sınırlama yoktur.

2. Eğlence amacıyla kullanılan yatlar ve süper yatlar bağlamında mali planlama olasılığı ve KDV ödemesinin minimize edilmesi.

Özellikle Avrupa Birliğinde (AB) eğlence için kullanılan yatlarla ilgili olarak, Malta kiralama düzeniyle birlikte Katma Değer Vergisi (KDV) minimize edilmesi için, potansiyel olarak %5,4'lere kadar, uygun sistemler sunar.

Malta Avrupa'daki en büyük ve dünyada 6. en büyük denizcilik ülkesidir. Özellikle, eğlence yatları ve süper yatlar için Avrupa'daki en büyük kayıtlardan biridir.

Malta'nın denizlik endüstrisindeki, özellikle eğlence endüstrisindeki başarısı, iki ana ayağa dayanır:

1. Bayrağının ve sicilinin saygınlığı.

Malta gemilerin kaydı ve silinmesi için dosdoğru bir prosedür sağlar, bu prosedür finansın elde edilmesi amacına yönelik temeli oluşturan kayıt ve ipoteğin kaldırılmasını; rekabetçi kayıt ve yenileme ücretlerini; mal sahiplerinin kendi yatlarını serbestçe tasarlamalarına izin veren eğlence yatlarıyla ilgili minimum teknik gereksinimleri ve önemli konuları çözüme kavuşturmak için 24 saat hizmeti içerir.

Uluslararası standartlara bağlılığı sağlamak için bayrak devleti denetim kurulu vardır ve Malta gemilerinde hizmet veren kaptan, gemi zabitleri ve tayfaların ulusuyla ilgili hiçbir sınırlama yoktur.

2. Eğlence amacıyla kullanılan yatlar ve süper yatlar bağlamında mali planlama olasılığı ve KDV ödemesinin minimize edilmesi.

Özellikle Avrupa Birliğinde (AB) eğlence için kullanılan yatlarla ilgili olarak, Malta kiralama düzeniyle birlikte Katma Değer Vergisi (KDV) minimize edilmesi için, potansiyel olarak %5,4'lere kadar, uygun sistemler sunar.

Ülkede öne çıkanlar

| BAYRAK: Avrupa'da en büyük dünyada 6. sırada |

EĞLENCE YATLARI ÜZERİNDEKİ KDV: %5,4 - %18 efektif oran |

| TESCİL GROS TONAJI: 57 milyondan fazla |

GEMİ KAYDI: 48 saat |

| TOPLAM KAYITLI GEMİ: 11.000'den fazla |

ULAŞILABİLİRLİK VE ACİL DURUM: 24 saat kayıt hizmeti |

Yasal Zemin

AB Gümrük Kodu ve hükümlerinin uygulanması uyarınca, AB sularında eğlence yatlarının kullanımını düzenleyen yasalar iki ana faktör etrafında şekillenir:

- yatın AB'de yaşayan kişiler ya da işletmeler tarafından sahip olunup olunmadığına

- yatın AB'de geçici olarak kullanılıp kullanılmayacağına.

AB dışında ya da daha spesifik olarak birliğin gümrük alanı dışında bulunan kişiler veya şirketler tarafından sahiplenilen ve AB'de kısa süreliğine kullanılacak yatlar geçici olarak satın alınabilir ve AB'de özel amaçlar için kullanılabilir ve bu durumda gümrük vergileri ya da KDV ödemesine gerek yoktur. Böyle durumlarda yatlar ‘geçici ithalat prosedürü’ altında değerlendirilmelidir. Geçici ithalat sistemi altında elde alındığında, bir yat en fazla 18 ay hiçbir kapsamlı gümrük formalitesi olmaksızın AB'de serbestçe kullanılabilir.

Geçici ya da değil özel kullanım için ya da AB'de bulunan kişiler ya da şirketler tarafından sahiplenilen yatlar ya da AB sularındaki yatın özel kullanımının geçici olmadığı her durumda, KDV'nin dahil edilmesi durumu görülür. Böyle durumlarda VAT yükümlülüğü satın alınan ya da resmen AB'ye ithal edilmiş yatlar için gündeme gelir.

Avantajlar

- KDV Oranı yatlar için %5,4 > 24 metre;

- AB Yat Yolculuğu AB'de serbest dolaşım;

- Ödenen KDV Sertifikası;

- Uygunluk Gereksinimi Yok;

- AB'de daha kolay yat tekrar satışı.

Uygunluk

- Yatın kiralanması Malta tarafından üstlenilir ve bu nedenle yat kiralamanın başlangıcında Malta'da olmalıdır;

- Ilk katılım, ilk kiralama ödemesi olarak, yat değerinin %30'na eşit, kiralayan tarafından kiraya veren şirkete ödenir;

- Kira taksitleri her ay ödenir;

- Kira sözleşmesi 36 ayı geçmez;

- Ekonomik aktiviteyi üstlenen, kiraya veren şirket, kiralama anlaşmasında yatın değeri yanında bir kar elde eder.

- KDV departmanından, duruma göre değerlendirilme yapabilmesi için, önceden onay alınır.

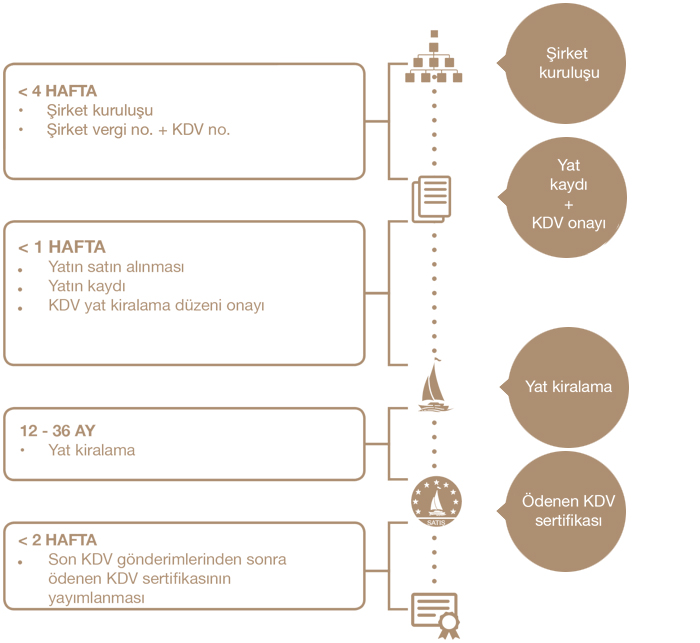

Süreç Ve Zaman çizelgesi

Neden Bizimle çalısmalısınız ?